Bepaling van de ruilverhouding

Algemeen

Een andere belangrijke stap is het bepalen van de ruilverhouding van toepassing op de splitsing. Op basis van deze ruilverhouding, zal bepaald worden hoeveel aandelen in de verkrijgende maatschappijen uitgegeven worden aan de verschillende aandeelhouders van de te splitsen maatschappij.

De ruilverhouding wordt bepaald op basis van de waarde van de aandelen van zowel de te splitsen maatschappij als de verkrijgende maatschappijen. In de memorie van toelichting bij het ontwerp van decreet van 9 juli 2021 staat dat de historische inbrengwaarde van de aandelen het enige logische aanknopingspunt is voor deze waardering en dus om de ruilverhouding van de betrokken aandelen te bepalen. Deze historische inbrengwaarde komt in principe overeen met de nominale waarde van de aandelen.

Eventueel kan naast de uitgifte van nieuwe aandelen ten gunste van de aandeelhouders van de te splitsen maatschappij ook sprake zijn van een beperkte opleg in geld.

De eventuele opleg in geld mag niet meer bedragen dan 10% van de nominale waarde of wanneer de maatschappij de rechtsvorm heeft van een bv, de inbrengwaarde van alle inbrengen in geld of in natura, eventueel verhoogd met bepaalde statutair onbeschikbare reserves.

Bovendien is de opleg in geld beperkt door de voorwaarden die voortvloeien uit het sociaal karakter van de maatschappijen, waaruit volgt dat bij ontbinding of uittreding, de aandeelhouder van een SHM of woonmaatschappij niet meer kan terugkrijgen dan de nog niet terugbetaalde historische inbrengwaarde.

Voor de berekening van de ruilverhouding wordt met die opleg geen rekening gehouden.

Ook voor de boekhoudkundige verwerking van de splitsing is geen nieuwe afzonderlijke waardering vereist aangezien de splitsing zal plaatsvinden met toepassing van boekhoudkundige continuïteit.

U moet de ruilverhouding verplicht opnemen in het splitsingsvoorstel, het bijzonder verslag van het bestuursorgaan en het controleverslag. U leest meer over deze verslagplichten bij “de voorbereiding van de vergadering van het bestuursorgaan van elke bij de splitsing betrokken maatschappij”.

De mogelijkheid om af te wijken van de proportionele verdeling van de uit te geven aandelen

In principe worden de nieuw uit te geven aandelen in de verkrijgende maatschappijen proportioneel verdeeld onder de aandeelhouders van de te splitsen maatschappij in verhouding tot hun aandelenparticipatie in de te splitsen maatschappij.

Mits unanimiteit wordt gevonden op de algemene vergadering van de te splitsen maatschappij, kan eveneens een disproportionele verdeling van de aandelen in de verkrijgende maatschappijen worden overwogen (uiteraard met blijvend respect voor de onderliggende waarderingen).

Dit kan bv. nuttig zijn wanneer bepaalde aandeelhouders door het verschillend werkingsgebied van de verkrijgende maatschappijen, of hun onderliggende activa na de splitsing, enkel banden willen of kunnen behouden bij één van de twee of meer verkrijgende maatschappijen, niet met allemaal. Een (gesimplificeerd) voorbeeld verduidelijkt dit.

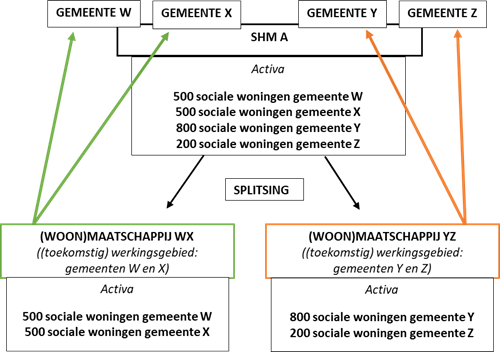

De SHM A heeft vier aandeelhouders: de gemeenten W, X, Y en Z. De Vlaamse Regering stelt twee werkingsgebieden vast: WX en YZ. Met de maatschappij van het werkingsgebied WX zullen de gemeenten Y en Z geen verdere banden hebben. Hetzelfde geldt voor het werkingsgebied YZ voor wat de gemeenten W en X betreft.

De efficiëntste werkwijze is dat enkel de gemeenten voor wiens grondgebied de (toekomstige) woonmaatschappij bevoegd is er aandeelhouder worden. Deze procedure maakt net dat mogelijk: enkel gemeenten W en X verkrijgen aandelen in de (woon)maatschappij WX, en enkel de gemeenten Y en Z verkrijgen aandelen in de (woon)maatschappij YZ.